EnerSys 报告 2019 财年第二季度业绩

宾夕法尼亚州里丁市,2019 年 11 月 7 日 (GLOBE NEWSWIRE), -

作为工业应用储能解决方案的全球领先者,EnerSys(纽约证交所上市代码:ENS)今天公布了于 2018 年 9 月 30 日 结束的 2019 财年第二季度的经营业绩。

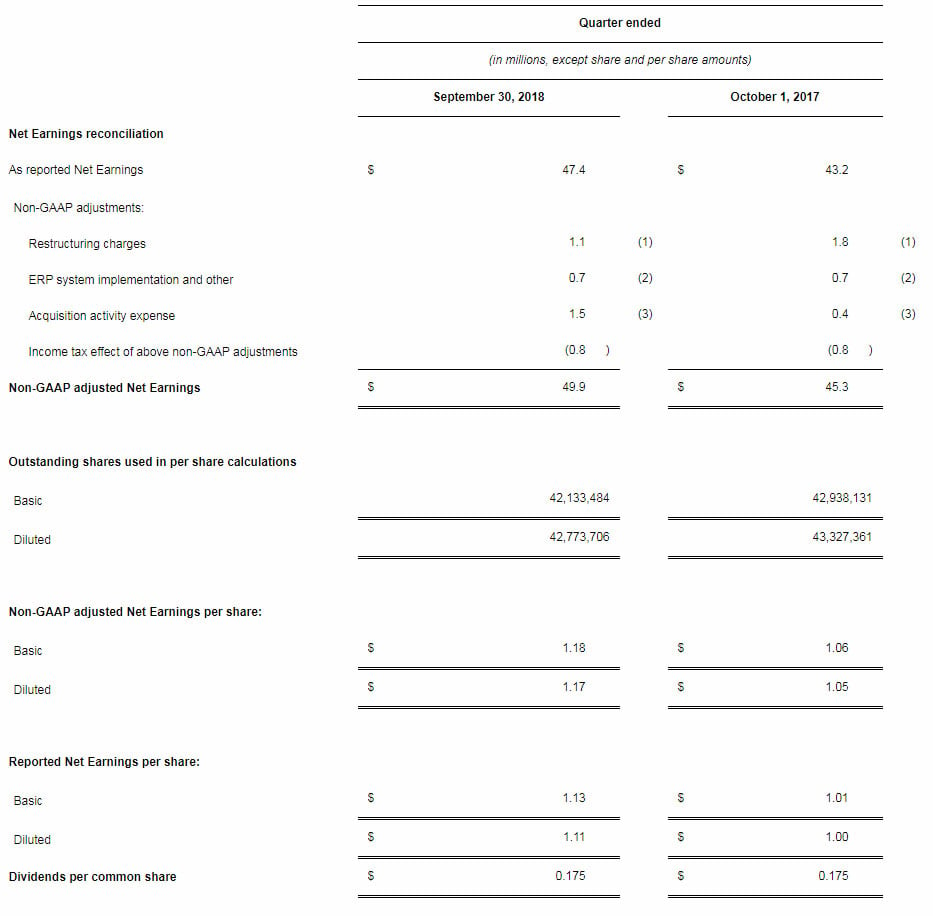

2019 财年第二季度的 EnerSys 股东净收益(“净收益”)为 4740 万美元,或摊薄每股收益 1.11 美元,其中包括 250 万美元或每股 0.06 美元的突出税后不利影响(来自下表中进一步详述的突出项目),而且对报告金额的非 GARAP 经调整财务指标进行调节。

2018 财年第二季度的净收入为 4320 万美元或每股摊薄后 1.00 美元, 其中包括 210 万美元或每股 0.05 美元的突出税后不利影响,来自下表中进一步详述的突出项目。

排除这些突出项目,2019 财年第二季度基于非 GAAP 原则的经调整摊薄后每股净收益为 1.17 美元,符合 2018 年 8 月 8 日本公司给出的摊薄后每股 1.14 至 1.18 美元的指导。 作为对比,上年第二季度的经调整稀释后每股净收益为 1.05 美元。 请参阅本文中“非 GAAP 财务指标调节”标题下的章节,其中讨论了本公司如何使用非 GAAP 经调整财务信息,并给出一些表格来说明如何对结束于 2018 年 9 月 30 日以及 2017 年 10 月 1 日的财季的 GAAP 和非 GAAP 经调整财务指标进行调节。

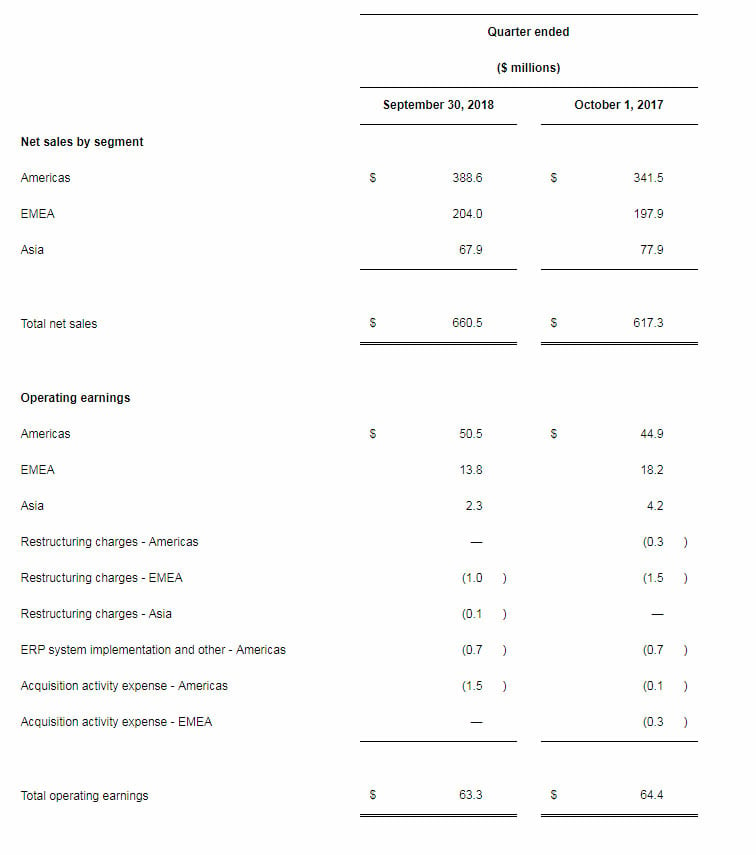

2019 财年第二季度的净销售额为 6.605 亿美元,较上年第二季度 6.173 亿美元的净销售额增长 7%,较 2019 财年第二季度的 6.709 亿美元净销售额连续下降 2%。 本季度较上年同期的净销售额增长来自于有机销售额增长 7%,价格上调 2%,并且被外汇兑换影响下降部分抵消 2%。 2% 的连续季度下降是由于有机销售量和外汇兑换影响分别减少 3%。

该公司 2019 和 2018 财年第二季度各业务部门的经营业绩如下:

EMEA - 欧洲、中东和非洲

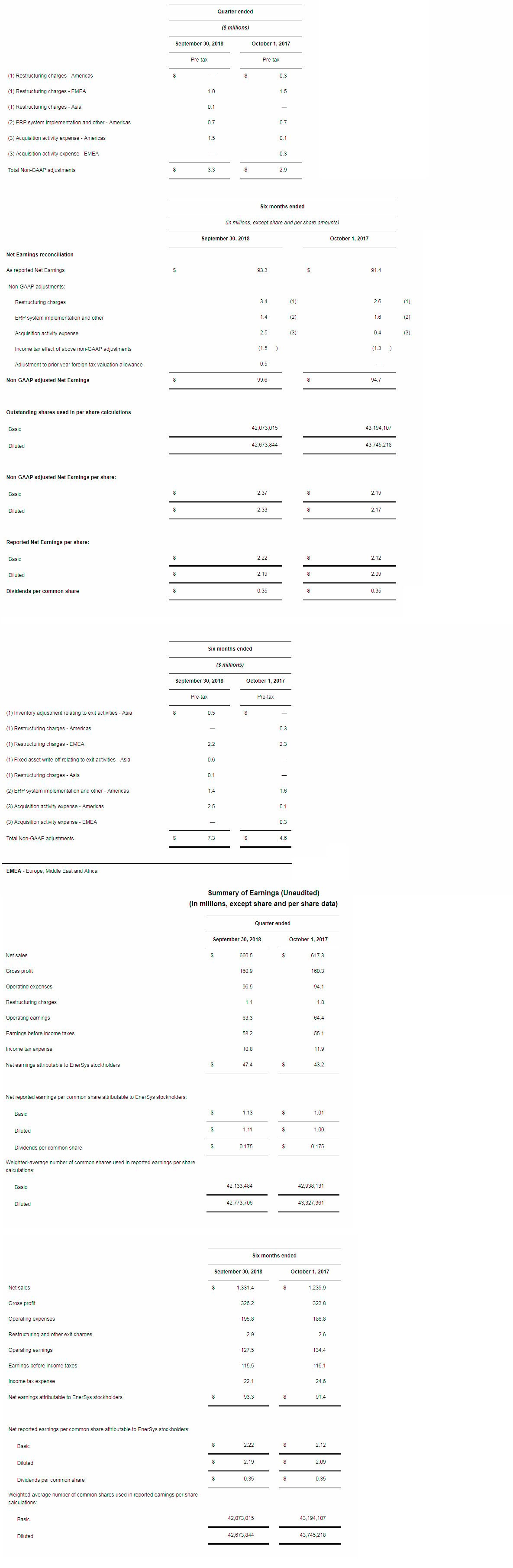

2019 财年前六个月的净收益为 0.939 亿美元,稀释后每股净收益为 2.19 美元,其中包括 630 万美元或稀释后每股 0.14 美元的不利税后影响,它们来自下表中详述的突出项目产生的现金和非现金费用,而且对报告金额的非 GARAP 经调整财务指标进行调节。

2018 财年前 6 个月的净收益为 0.914 亿美元,稀释后每股收益为 2.09 美元,其中包括来自突出项目的 330 万美元或稀释后每股 0.08 美元的不利税后影响。

基于非 GAAP 原则的 2019 财年前六个月的经调整净收益为稀释后每股 2.33 美元。 作为对比,上年前六个月的经调整摊薄后每股净收益为 2.17 美元。 请参阅本文中“非 GAAP 财务指标调节”标题下的章节,其中讨论了本公司如何使用非 GAAP 经调整财务信息。

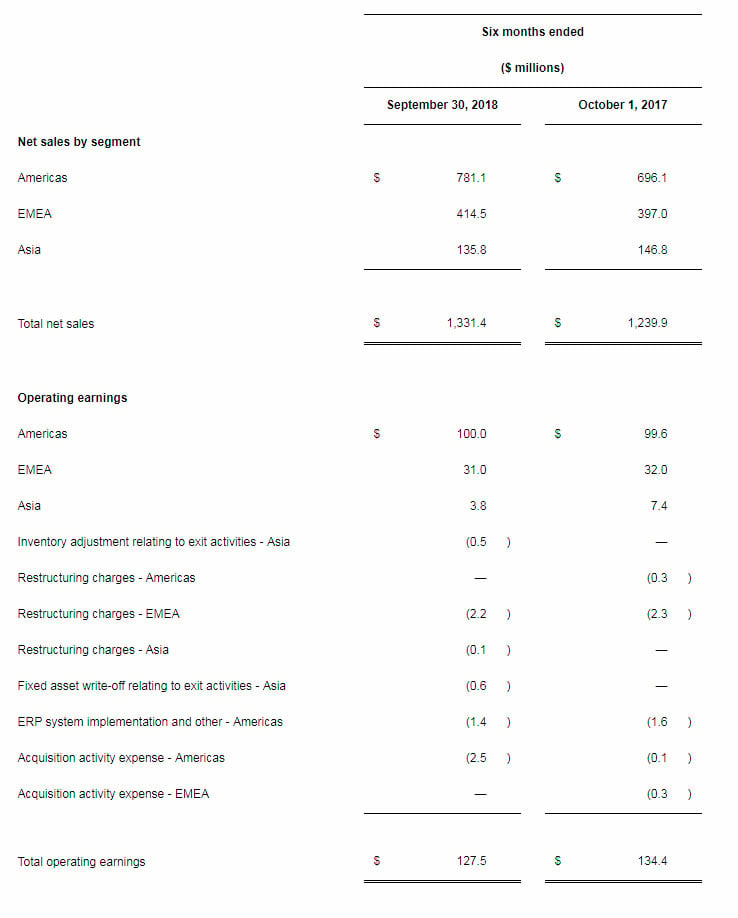

2019 财年前六个月的净销售额为 13.314 亿美元,与 2018 财年同期的 12.399 亿美元相比增长 7%。 该增长来自于有机销售额增长 6%,价格上调 2%,并且被外汇兑换影响下降部分抵消 1%。

2019 和 2018 财年前六个月公司各业务部门的经营业绩如下:

EMEA - 欧洲、中东和非洲

EnerSys 总裁兼首席执行官 David M. Shaffer 表示:“第二季度的有机增长速度加快至 7%,销售价格恢复几乎抵消了商品成本上涨。” " 在第三财季,在我们的供应链变更生效之前,我们会遇到最后一波高铅价和美国近期加征关税带来的最大成本影响。" Dave Shaffer 先生补充道:“我们为第三季度非 GAAP 经调整净收益给出的指导值是稀释后每股 1.23 至 1.27 美元之间,其中排除了每股 0.25 美元的预期费用,它们主要来自与 Alpha 交易相关的费用、ERP 系统实施和收购费用。”

非 GAAP 财务指标的调节

本新闻稿包含的财务信息不是按照美国公认会计原则 ("GAAP") 确定的。 EnerSys 的管理层在分析公司业绩时使用非 GAAP 指标“经调整净收益”。 EnerSys 在过去几个季度和几年中使用该指标来调整依据 GAAP 确定的净收益,以反映与公司重组计划和其他突出费用和收入项目相关的财务业绩变化。 管理层认为,发布反映非 GAAP 调整的这种财务指标在评估公司经营业绩时提供了重要的补充信息,不同于那些将未指示持续经营结果的项目包含在内的经营结果;特别是公司因重组活动、商誉和无限期无形资产以及其他资产受损而发生的费用,以及其他与运营单位业绩不直接相关的费用和贷项,如重大法律诉讼、 ERP 系统实施和纳税计价备抵变更,包括与实施《减税与就业法案》相关的费用和贷项。 由于这些费用并非因持续经营而产生,或者是由于潜在收购或之前收购而产生,因此无助于度量我们基本业务的业绩,尤其是它们具有不可预知性而且难以预测。

非 GAAP 调整的所得税影响的计算是根据费用发生所在司法管辖区的适用法定税率进行,同时考虑任何计价备抵。 对于免征税项目,税务支出( 收益 ) 按照 0% 的比率计算。

这种非 GAAP 披露具有分析工具的局限性,不应视为可替代依据 GAAP 确定的净收益,不应单独考虑,不应替代在 GAAP 下报告的公司结果的分析,也不一定会与其他公司可能公布的非 GAAP 业绩指标具有可比性。 管理层认为,这些非-GAAP 补充性信息有助于外界理解公司的持续经营结果。 这些补充性信息不应被解释为公司的未来经营结果不会受到对依据 GAAP 确定的净收益进行类似调整的影响。

下面包括了根据非 GAAP 经调整财务指标对报告金额进行的调节。 非 GAAP 经调整净收益的计算不包括重组和其他突出费用和贷项。 下表提供了关于某些非 GAAP 指标的更多信息:

EnerSys 还宣布将召开电话会议来讨论公司 2019 年第二季度的财务业绩,并对业务进行概述。 电话会议将以问答环节结束。

会议开始时间为 2018 年 11 月 8 日星期四东部时间上午 9:00,将由总裁兼首席执行官 David M. Shaffer 和首席财务官 Michael J. Schmidtlein 主持。

此次电话会议还将在 EnerSys 网站上进行网络直播。 可从公司网站 http://www.enersys.com 上免费下载兼容媒体播放器。

电话会议信息为:

| 日期: | 2018 年 11 月 8 日星期四 |

| 时间: | 东部时间上午 9:00 |

| 网址: | http://www.enersys.com |

| 国内拨入号码: | 877-359-9508 |

| 国际拨入号码: | 224-357-2393 |

| 密码: | 6784458 |

电话会议重播将于 2018 年 11 月 8 日 下午 12:30 至 2018 年 12 月 8 日 下午 12:30 进行 。

重播信息:

| 网址: | http://www.enersys.com |

| 国内重播电话号码: | 855-859-2056 |

| 国际重播电话号码: | 404-537-3406 |

| 密码: | 6784458 |

如需了解更多信息,请联系副总裁兼财务总监 Thomas O'Neill,邮政信箱 14145,宾夕法尼亚州里丁市,19612-4145,美国。 电话: 610-236-4040;或发送电子邮件至 investorrelations@enersys.com;网址:www.enersys.com。

编辑注释: EnerSys 是全球工业应用储能解决方案的领先者,致力于为全球客户生产和销售备用电源电池和动力电池、电池充电器、电力设备、电池配件和室外设备机箱解决方案。 动力电池和充电器用于电动叉车和其他商用电动车辆。 备用动力电池用于电信和公用事业行业、不间断电源以及许多需要储能解决方案的应用,包括医疗、航空航天和国防系统。 户外设备外壳产品用于电信、电缆、公用事业和运输行业,以及政府和国防客户。 本公司还通过遍布全球的销售和制造基地,为 100 多个国家/地区的客户提供售后和客户支持服务。

有关 EnerSys 的更多信息,请访问 www.enersys.com。

关于前瞻性陈述的提示声明

本新闻稿以及有关本新闻稿主题的口头陈述包含 1995 年《私人证券诉讼改革法案》(简称《改革法案》)所指的前瞻性陈述,其中可能包括但不限于关于 EnerSys 收益估计、向股东返还资本的意图、计划、目标、期望和意图以及本新闻稿中包含的其他非历史事实的陈述,此类陈述包括含有“相信”、“计划”、“寻求”、“期望”、“打算”、“估计”、“预计”、“意愿”和类似词语的陈述。 与 EnerSys 预期或预计未来将会发生的经营业绩、事件或发展态势的陈述,包括与销售额增长、收益或每股收益增长、新增订单、未交货订单、支付未来现金股息、商品价格、执行股票回购计划、司法或监管诉讼、市场份额相关的陈述,以及针对未来经营结果或者现金股息或其股票回购计划所带来收益而表示乐观或悲观的陈述,均为《改革法案》所指的前瞻性陈述。 前瞻性陈述基于管理层对未来事件和运营绩效的最新观点和假设,从本质上受限于很多商业、经济和竞争不确定性、偶然性和情况变化,其中许多都超出本公司的控制范围。 本新闻稿中的陈述是在本新闻稿发布之日作出的,即使 EnerSys 随后在其网站或其他网站上发布。 EnerSys 没有任何责任更新或修订这些陈述以反映该新闻稿发布日期之后发生的事件或情况。

虽然 EnerSys 只会在存在合理依据的情况下做出前瞻性陈述,但 EnerSys 无法保证其准确性。 上述因素,包括其他因素,可能导致实际结果与这些前瞻性陈述中描述的结果有实质性的差异。 有关可能影响 EnerSys 经营结果的其他因素 ( 包括收益估计 ),请参阅 EnerSys 向证券交易委员会提交的文档中的“第 7 项: 管理层对财务状况和运营结果的讨论和分析”,其中包括 EnerSys 在 10-K 表格上的年度报告中做出的针对结束于 2018 年 3 月 31 日的财政年度的“前瞻性陈述”。 不应过分依赖任何前瞻性陈述。